20代のお金 / クレジットカード / 家計管理

リボ払い、

軽く見えて重い。

毎月の支払いが小さく見えると、少し安心する。けれどリボ払いは、 残高・手数料・支払い期間が見えにくくなりやすい仕組みです。 まずは「どこでお金が残っているのか」を一緒に見える化していきます。

INTRODUCTION

「払えている」だけでは、安心しきれない。

20代になると、クレジットカードやキャッシュレス決済を使う場面が一気に増えます。 便利な一方で、支払方法の設定や利用明細を見ないまま使っていると、 自分が思っているよりも残高や手数料が残っていることがあります。

大切なのは、怖がることではなく、仕組みを知ること。月々の金額だけで判断せず、 「支払方法」「残高」「手数料」の3つを確認できるようになるだけで、お金の不安はかなり整理しやすくなります。

この画像シリーズで伝えたいこと

中心メッセージは、「リボ払いは月々の支払いを軽く見せる一方で、残高と手数料が見えにくくなりやすい」ということです。 だからこそ、まずは自分のお金の流れを見える化して、支払方法を確認するところから始めます。

テーマを一瞬で伝える

困りやすい状況を見る

お金の流れを整理する

落とし穴に気づく

今日の行動に落とす

設定確認で締める

VISUAL STORY

画像で読む、リボ払いの見えにくさ

ここからは、生成した画像シリーズを順番に見ながら、生活の中で起きやすいポイントに置き換えて読んでいきます。

01 / EYECATCH

軽く見える支払いほど、全体像を見る

リボ払いの入り口は「今月の支払いが少ない」という安心感です。ただ、支払いが小さいことと、負担が小さいことは同じではありません。 明細にある残高や手数料まで見ると、今のお金の状態がかなりはっきりします。

02 / PROBLEM

「払えているのに減らない」感覚の正体

毎月引き落としができていると、問題がないように感じます。でも、支払額の一部が手数料に回ると、 元金が思ったより減らないことがあります。家計簿では「支払い済み」に見えても、残高が残っていないか確認したいところです。

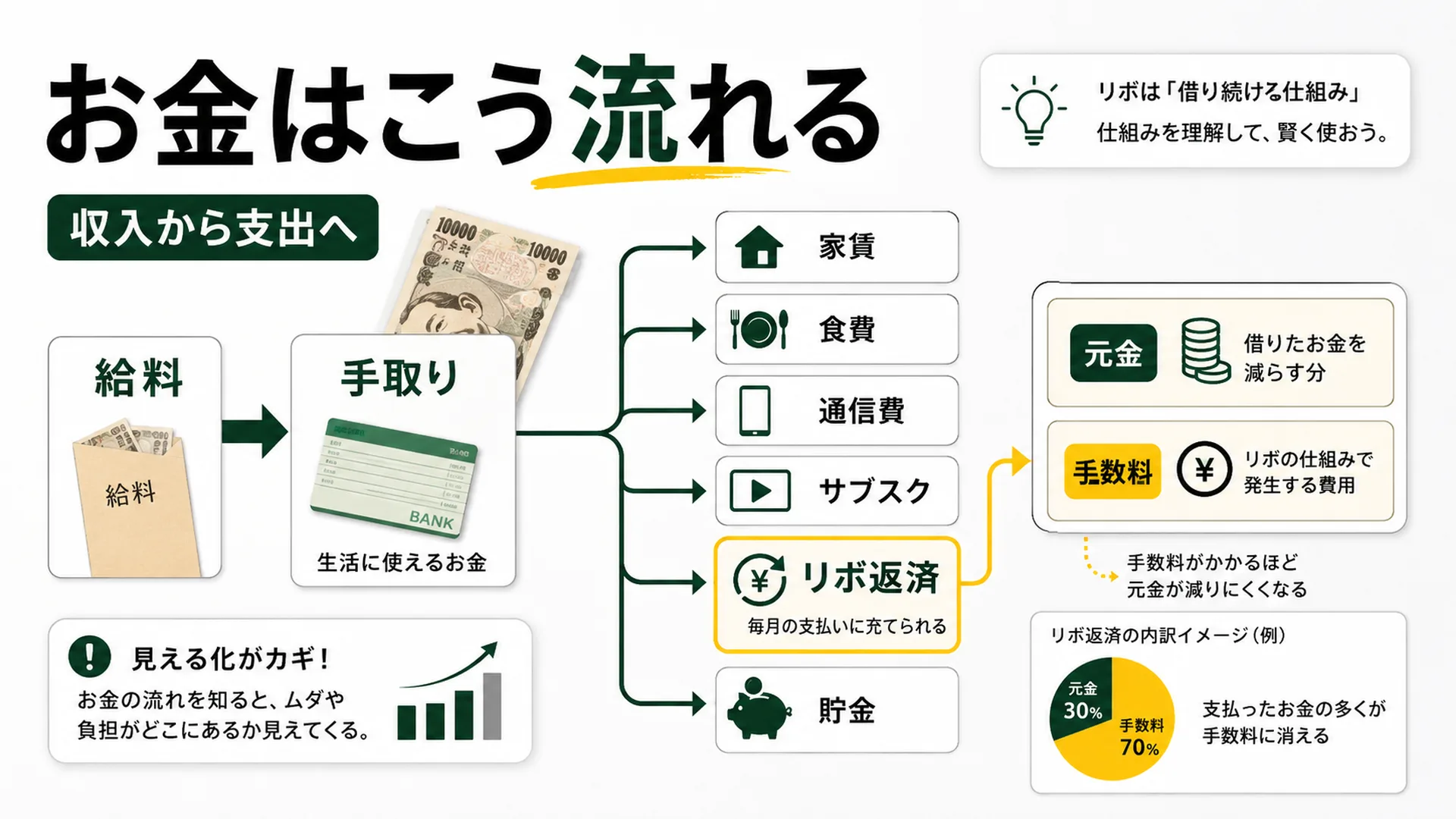

03 / MONEY FLOW

手取りは、入った瞬間から分かれていく

給料が入っても、家賃・食費・通信費・サブスク・返済に分かれると、自由に使えるお金は思ったより少なくなります。 リボ返済は「元金を減らす分」と「手数料」に分かれるため、流れを図で見ると、どこに負担があるのか掴みやすくなります。

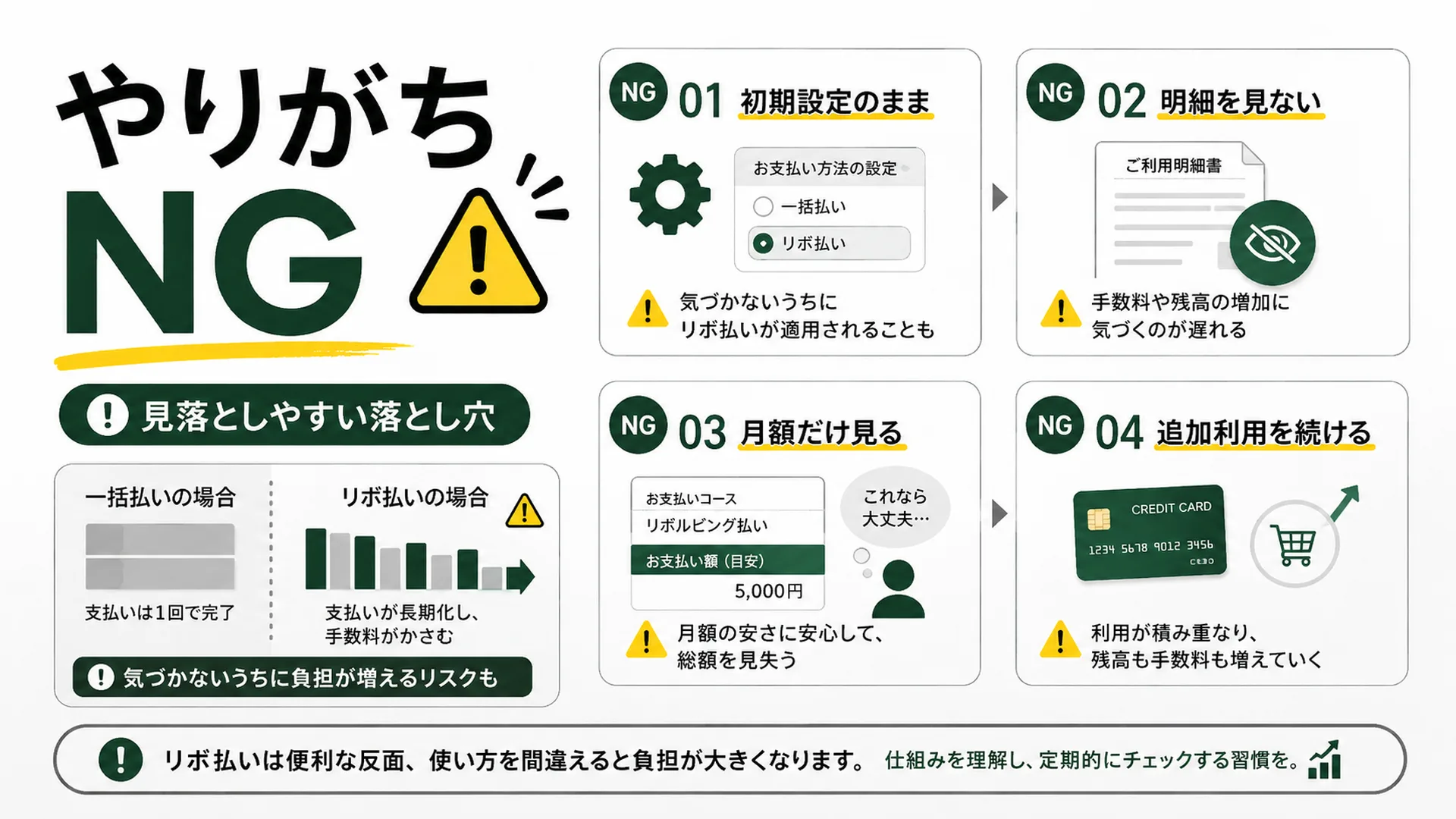

04 / TRAPS

落とし穴は、派手ではなく静かに起きる

一番こわいのは、大きな失敗よりも「なんとなくそのまま」です。初期設定を見ない、明細を開かない、月額だけ見る、 追加で使い続ける。どれも日常の小さな流れですが、積み重なると残高や手数料が見えにくくなります。

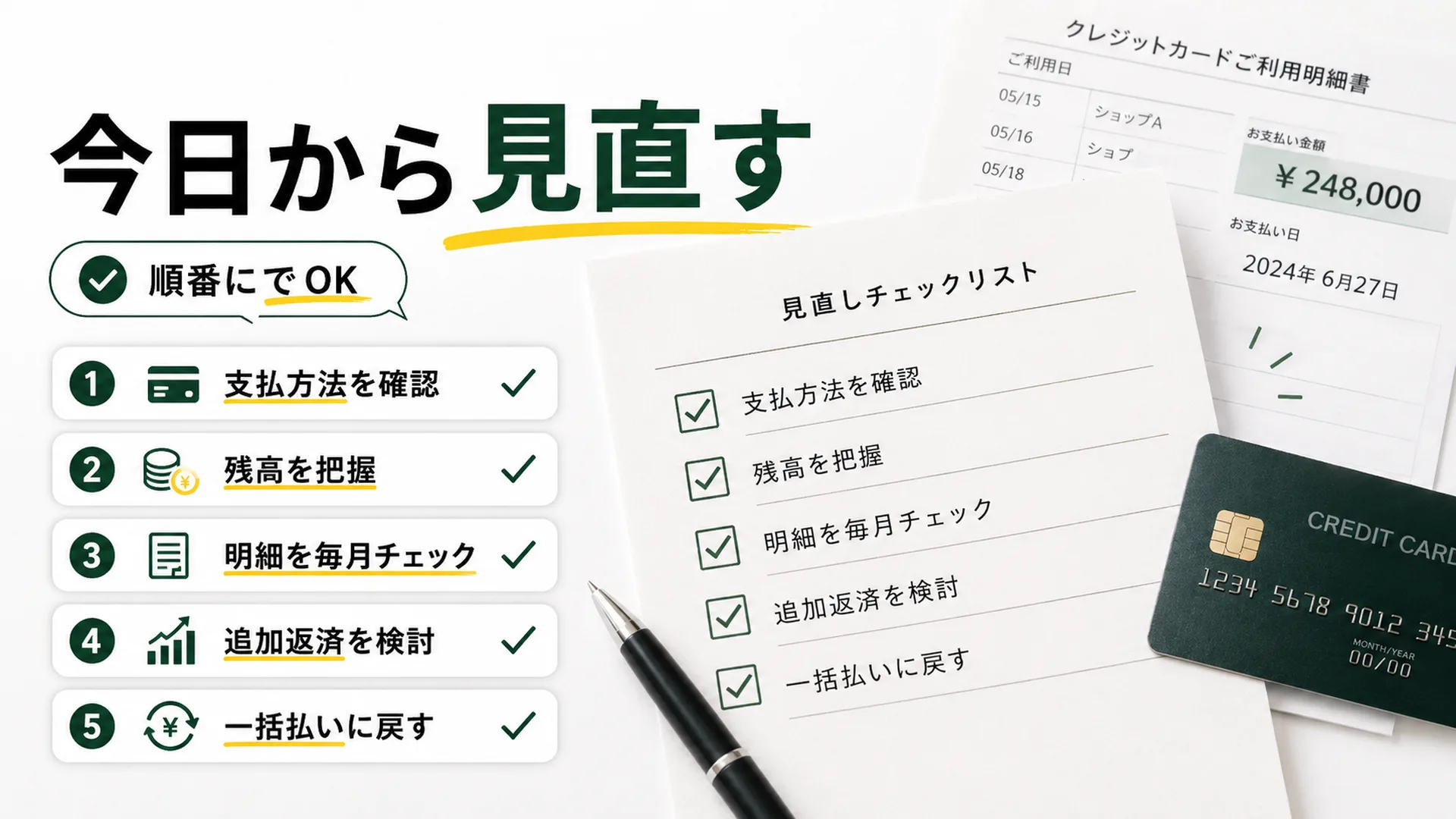

05 / ACTIONS

完璧より、順番に確認する

いきなり家計を全部変えようとすると疲れます。まずはカードの支払方法、今の残高、毎月の明細を見るだけで十分です。 余裕が出てきたら追加返済や一括払いへの変更を検討する。小さく確認するほうが、続けやすくなります。

06 / SUMMARY

最初の一歩は、設定を見ること

リボ払いは、仕組みを知らないまま使うと見えにくさが残ります。だから最初にやることはシンプルです。 支払方法を見る。残高を見る。利用明細を見る。そこから、自分に合う支払い方を選び直せば大丈夫です。

FIRST STEPS

今日からできること

いきなり節約モードに切り替える必要はありません。まずは、見えにくくなっている部分を1つずつ確認していきましょう。

-

カードの支払方法を確認する

アプリや会員ページで、一括払い・分割払い・リボ払いの設定を見ます。

-

いま残っている残高を見る

今月の請求額だけでなく、支払い後に残る金額まで確認します。

-

手数料の欄を探す

明細にある「手数料」「利息」「リボ手数料」の表示を見て、負担の場所を掴みます。

-

新しい利用を一度止めて考える

残高がある間は、同じカードで追加利用を続ける前に少しだけ立ち止まります。

-

余裕がある月に追加返済を検討する

無理のない範囲で元金を減らす選択肢を確認します。迷う場合はカード会社の案内も見ましょう。

CONCLUSION

お金の不安は、見える化すると少し軽くなる。

リボ払いは、月々の支払いを小さく見せてくれる一方で、残高や手数料が見えにくくなりやすい支払方法です。 だからこそ、最初に必要なのは「我慢」よりも「確認」。自分のお金がどこに流れているのかを見える化するだけで、 次に取るべき行動はかなり選びやすくなります。

チェックリストに戻るREFERENCES

参考にした公的情報

本記事は、消費者庁、国民生活センター、金融広報中央委員会などの公開情報を参考にしながら、 20代向けに読みやすく再構成しています。個別の契約条件や手数料はカード会社・契約内容によって異なります。

最終更新日:2026年6月22日